.png)

LMNP : Guide Complet pour Optimiser votre Fiscalité

Régime Réel vs Micro-BIC : Tout ce que vous devez savoir pour faire le bon choix en location meublée courte durée

Mise à jour : Février 2026

ℹ️ Avant de commencer

Ce guide est une introduction pédagogique au statut LMNP et aux régimes fiscaux disponibles. Il ne remplace pas les conseils personnalisés d'un expert-comptable qui analysera votre situation spécifique. Nous vous recommandons vivement de consulter un professionnel avant de prendre toute décision.

📑 Sommaire

- Qu'est-ce que le LMNP ?

- Conditions pour être LMNP

- Le régime Micro-BIC

- Le régime Réel

- Comparaison détaillée

- Exemples concrets

- Comment choisir ?

- Démarches et obligations

1. Qu'est-ce que le LMNP ?

Le statut de Loueur en Meublé Non Professionnel (LMNP) s'applique automatiquement dès lors que vous louez un bien meublé et que vous n'êtes pas considéré comme professionnel. C'est le statut le plus courant pour les propriétaires en location courte durée (Airbnb, Booking, etc.).

Contrairement à la location nue (vide), vos revenus locatifs en meublé sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC), ce qui ouvre droit à des régimes fiscaux potentiellement très avantageux.

2. Conditions pour être LMNP

📦 Logement meublé

Le bien doit comporter tous les meubles et équipements nécessaires à une occupation normale (liste officielle de 11 catégories : literie, plaques de cuisson, réfrigérateur, vaisselle, table, sièges, étagères, luminaires, matériel d'entretien, chauffage, volets/rideaux).

💰 Revenus locatifs < 23 000€ par an

Si vous dépassez ce seuil ET que ces revenus représentent plus de 50% de vos revenus du foyer fiscal, vous basculez en LMP (Loueur Meublé Professionnel).

📝 Inscription obligatoire

Vous devez vous immatriculer au greffe du tribunal de commerce (ou à l'INPI) dans les 15 jours suivant le début de votre activité pour obtenir un numéro SIRET.

3. Le Régime Micro-BIC

Principe

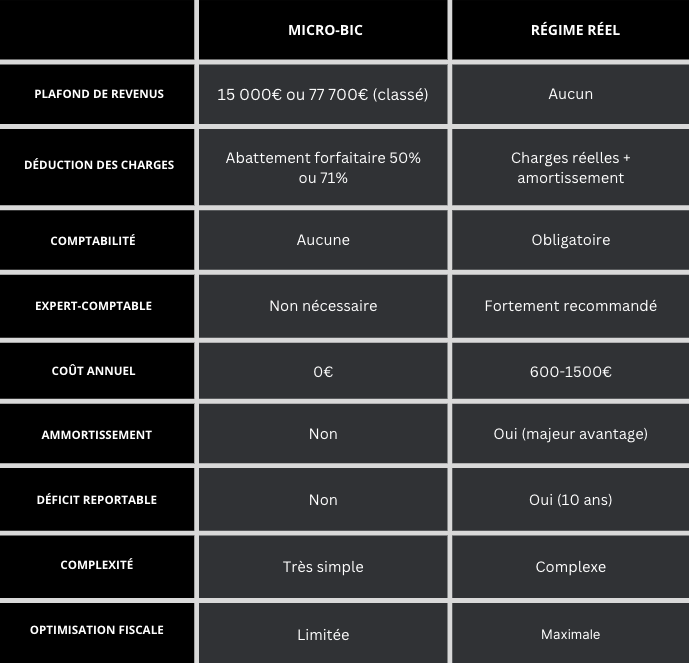

Le régime Micro-BIC est le régime par défaut si vos recettes annuelles ne dépassent pas 77 700€ (seuil 2026 pour les meublés de tourisme classés et chambres d'hôtes) ou 15 000€ (seuil pour les autres meublés).

C'est un régime ultra-simplifié : vous bénéficiez d'un abattement forfaitaire de 50% (ou 71% si meublé de tourisme classé) sur vos recettes, sans justificatif de charges réelles.

💡 Exemple Micro-BIC

Vous louez un appartement non classé et percevez 12 000€ de revenus locatifs annuels.

- Revenus bruts : 12 000€

- Abattement forfaitaire (50%) : - 6 000€

- Base imposable : 6 000€

Vous serez imposé sur 6 000€ (à votre TMI + prélèvements sociaux 17.2%)

✅ Avantages du Micro-BIC

- Simplicité extrême : aucune comptabilité à tenir

- Aucun justificatif de charges requis

- Pas besoin d'expert-comptable

- Déclaration fiscale simplifiée (une seule ligne)

- Idéal si vos charges réelles sont faibles

-

❌ Inconvénients du Micro-BIC

- Impossible de déduire vos charges réelles

- Pas d'amortissement du bien ni du mobilier

- Désavantageux si vos charges sont élevées

- Plafond de revenus à respecter

- Pas de déficit reportable

⚠️ Attention au seuil

Pour un meublé de tourisme non classé, le plafond est de 15 000€ de recettes annuelles. Au-delà, vous basculerez obligatoirement au régime réel l'année suivante. Pour un meublé classé (label tourisme), le plafond est de 77 700€.

4. Le Régime Réel

Principe

Le régime réel vous permet de déduire l'intégralité de vos charges réelles, et surtout d'amortir votre bien immobilier et le mobilier. C'est souvent le régime le plus avantageux pour les investisseurs en location meublée, même avec des revenus modestes.

Vous pouvez opter pour le régime réel même si vos revenus sont inférieurs aux seuils du micro-BIC. Cette option est irrévocable pendant 2 ans.

Charges déductibles

En régime réel, vous pouvez déduire :

- Intérêts d'emprunt - Si vous avez financé votre bien à crédit

- Taxe foncière - Intégralement déductible

- Charges de copropriété - Provisions et régularisations

- Travaux et réparations - Entretien, amélioration (hors gros œuvre)

- Assurances - PNO, garantie loyers impayés, etc.

- Frais de gestion - Conciergerie, plateforme, comptable

- Charges courantes - Électricité, eau, internet si à votre charge

- Amortissement - Du bien (hors terrain) et du mobilier

L'amortissement : la clé du régime réel

L'amortissement est un mécanisme comptable qui permet de déduire chaque année une fraction de la valeur de votre bien et de vos meubles, reflétant leur usure dans le temps.

Exemple d'amortissement :

Appartement acheté 200 000€ (dont 30 000€ de terrain non amortissable)

- Valeur amortissable : 170 000€

- Durée d'amortissement : 30 ans

- Amortissement annuel : 5 667€/an

Mobilier : 15 000€ amorti sur 7 ans = 2 143€/an

Total amortissement annuel : 7 810€ à déduire de vos revenus !

Exemple Régime Réel

Vous louez un appartement et percevez 18 000€ de revenus locatifs annuels.

- Revenus bruts : 18 000€

- Intérêts d'emprunt : - 3 500€

- Taxe foncière : - 1 200€

- Charges de copropriété : - 1 500€

- Assurance PNO : - 400€

- Frais de gestion conciergerie : - 3 600€

- Comptable : - 800€

- Amortissement : - 7 810€

- Base imposable : - 810€ (déficit)

Résultat : Vous ne payez AUCUN impôt et pouvez reporter le déficit sur les 10 années suivantes !

✅ Avantages du Régime Réel

- Déduction de toutes les charges réelles

- Amortissement du bien et du mobilier

- Possibilité de créer du déficit reportable

- Optimisation fiscale maximale

- Récupération de la TVA possible (LMNP neuf)

- Aucun plafond de revenus

❌ Inconvénients du Régime Réel

- Comptabilité obligatoire (expert-comptable recommandé)

- Coût de l'expert-comptable (600-1500€/an)

- Formalisme et déclarations plus complexes

- Conservation des justificatifs obligatoire

- Engagement de 2 ans minimum

5. Comparaison Micro-BIC vs Réel

6. Exemples Concrets de Comparaison

Cas n°1 : Petit investissement sans emprunt

Situation : Studio 30m² à Valence, acheté 80 000€ cash, loué 8 000€/an

Micro-BIC

- Revenus : 8 000€

- Abattement 50% : - 4 000€

- Base imposable : 4 000€

Régime Réel

- Revenus : 8 000€

- Charges (600€) : - 600€

- Amortissement : - 2 400€

- Comptable : - 800€

- Base imposable : 4 200€

🎯 Verdict : Micro-BIC gagnant - Les charges sont trop faibles pour justifier le régime réel. Le micro-BIC est plus simple et aussi avantageux.

Cas n°2 : Investissement à crédit

Situation : Appartement 50m² à 180 000€ avec crédit, loué 18 000€/an

Micro-BIC

- Revenus : 18 000€

- Abattement 50% : - 9 000€

- Base imposable : 9 000€

- Impôt estimé (TMI 30%) : 2 700€ + 1 548€ (PS) = 4 248€

Régime Réel

- Revenus : 18 000€

- Intérêts emprunt : - 3 500€

- Autres charges : - 7 500€

- Amortissement : - 7 800€

- Base imposable : - 800€

- Impôt : 0€ (déficit reportable !)

🎯 Verdict : Régime Réel LARGEMENT gagnant - Économie d'impôt : 4 248€ ! Même avec 800€ de comptable, vous économisez 3 448€ nets par an.

7. Comment choisir le bon régime ?

💡 Règle générale simple

Choisissez le Micro-BIC si :

- Vos revenus locatifs sont < 15 000€/an

- Vous avez acheté cash (pas d'intérêts d'emprunt)

- Vos charges réelles sont inférieures à 50% des revenus

- Vous préférez la simplicité absolue

Choisissez le Régime Réel si :

- Vous avez un crédit immobilier

- Vos charges réelles > 50% des revenus

- Vous voulez optimiser fiscalement

- Vos revenus > 15 000€/an (obligation si > seuils)

🧮 Calcul rapide

Pour savoir quel régime vous convient, faites ce calcul simple :

- Listez toutes vos charges annuelles réelles (intérêts, taxe foncière, assurance, gestion, etc.)

- Ajoutez votre amortissement estimé (bien + mobilier)

- Comparez le total avec 50% de vos revenus locatifs

Si vos charges + amortissement > 50% des revenus → Régime Réel gagnant

Si vos charges + amortissement < 50% des revenus → Micro-BIC peut suffire

8. Démarches et Obligations

Inscription en LMNP

Étape 1 : Dans les 15 jours du début d'activité

Immatriculation au greffe du tribunal de commerce

Ou depuis 2023, directement sur le guichet unique INPI : procedures.inpi.fr

Vous recevrez un numéro SIRET indispensable.

Étape 2 : Choix du régime fiscal

Option pour le régime réel (si vous le souhaitez)

À faire avant le 1er février de l'année d'imposition via le formulaire 2031-SD. Sans option, vous êtes automatiquement en micro-BIC si sous les seuils.

Étape 3 : Chaque année

Déclaration de revenus

- Micro-BIC : Formulaire 2042-C-PRO (case 5ND ou 5NG)

- Régime Réel : Liasse fiscale 2031 + 2033 (via votre comptable)

⚠️ Points d'attention

- CFE (Cotisation Foncière des Entreprises) : À payer chaque année, même en déficit. Montant variable selon la commune (300-800€ en moyenne). Exonération possible la 1ère année.

- Assurance PNO obligatoire : En tant que propriétaire non-occupant, vous devez souscrire une assurance.

- Déclaration en mairie : Pour la location de courte durée, déclaration obligatoire + numéro d'enregistrement à afficher dans les annonces.

🎓 En résumé

Le statut LMNP est un atout majeur pour les propriétaires en location meublée.

Le choix entre Micro-BIC et Régime Réel dépend principalement de :

- Votre niveau de revenus locatifs

- L'existence d'un crédit immobilier

- Le montant de vos charges réelles

- Votre appétence pour la gestion administrative

Dans la majorité des cas pour la location courte durée avec emprunt, le régime réel est le plus avantageux fiscalement.

🤝 Besoin d'accompagnement ?

Notre conciergerie travaille avec des experts-comptables spécialisés en LMNP.

Nous pouvons vous mettre en relation pour une étude personnalisée de votre situation.

📧 Nous contacter

⚖️ Disclaimer important

Ce guide a une vocation purement informative et pédagogique. La fiscalité est un domaine complexe qui évolue régulièrement. Les informations présentées ici sont valables en février 2026 mais peuvent changer.

Nous vous recommandons vivement de consulter un expert-comptable spécialisé en LMNP pour une analyse personnalisée de votre situation avant toute décision.

Nous déclinons toute responsabilité quant aux conséquences de décisions prises uniquement sur la base de cet article.

© 2026 Conciergerie - Guide LMNP | Document à caractère informatif uniquement

Dernière mise à jour : Février 2026

.png)

.png)